Services & Products

業務内容

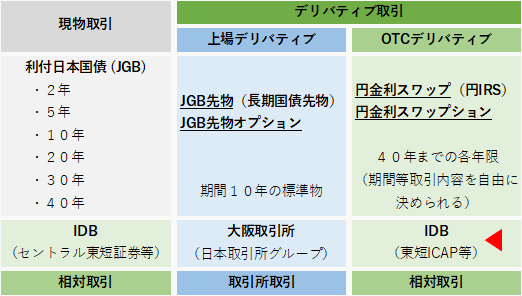

銀行や証券会社などの金融機関が取引する株式、債券、外国為替等の金融商品は、取引所を通じて取引される「取引所取引」と、取引所を介さずに主に専門の仲介業者を通じて取引される「相対取引」の2種類に分類できます。

相対取引はOTC(Over The Counter)が由来で、OTC取引や店頭取引とも言います。定型化された上場商品を扱う「取引所取引」とは異なり、取引内容を自由に設定できるため、融通が利きます。

このように取引所を介さず、各金融機関のディーラー間取引を相対で媒介する金融媒介業者がインターディーラーブローカー(IDB: Inter-Dealer Broker)です。

IDBの業務は、顧客となる銀行や証券会社の各金融機関からオファー・ビッド方式(期間や金額、レートなどの条件を提示して注文を指す方式)で注文を受け、カウンターパーティを探し、取引を約定させることです。

金融機関が取引する多くの金融商品(株式の現物、株式指数先物、日本国債先物、ドル円スポットの現物等)は定型化されているため、電子取引の方が効果的に取引を行うことができます。

他方、金利スワップをはじめとするOTCデリバティブは商品が定型化されておらず、市場参加者もプロのディーラーに限定されているため、電子取引ではなく、人間と人間の信頼関係で成り立っているIDBの方が、より効率的・効果的に取引を媒介できると考えられます。

金融機関が取引する金融商品は、株式や債券等の「現物取引」と株式指数先物や債券先物等の現物取引から派生した「デリバティブ取引」に分類できます。

では、日本国債市場を例にご説明します。

現在発行されている利付日本国債(JGB:Japanese Government Bond)には、2年債、5年債、10年債、20年債、30年債、40年債の6種類があります。JGB取引は「現物取引」です。

JGB先物は「デリバティブ取引」の一つです。1985年10月に取引が開始され、現在は大阪取引所(JPX:日本取引所グループ)に上場されています。このJGB先物は、期間10年の「標準物」を取引対象としています。このように、取引所に上場されているデリバティブを「上場デリバティブ」と呼びます。

JGB先物のオプションである「JGB先物オプション」もデリバティブの一つで、同様に、大阪取引所に上場されています。

これに対し、当社で取り扱っている金融商品は相対で取引するデリバティブで、「OTCデリバティブ」と呼ばれています。

「相対取引」は、標準化された上場商品を扱う「取引所取引」とは異なり、取引内容を自由に設定できます。東京金利デリバティブ市場の主力商品である「円金利スワップ(円IRS)」は、期間1日から40年までの各年限で取引できる等、利便性・柔軟性に富んでいます。

また、円金利スワップのオプションである「円金利スワップション」も当社が取り扱うOTCデリバティブの一つです。

当社は、OTCデリバティブ取引の媒介を専門に行っているIDBです。

金利スワップはIRS(Interest Rate Swap)の日本語訳で、デリバティブ取引のひとつです。

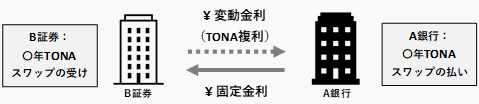

一般的な金利スワップは同一通貨の異なる金利(固定金利と変動金利)を交換します。

市場では「固定金利」部分をプライスとして取引し、元本移動は行わず、通常、固定金利と変動金利の差額のみを決済します。金利スワップの元本は金利計算のために使用される元本で「想定元本」と呼びます。

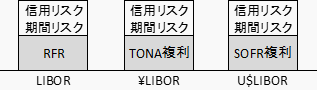

東京金利デリバティブ市場では、円固定金利とTONA複利を交換する「TONAスワップ」が主流です(TONAスワップは円IRSの一つです。変動金利の種類により名称が変わります)。

米ドルの場合、米ドル固定金利とSOFR複利を交換する「SOFRスワップ」が主流です。

OTCデリバティブなので、期間3か月や6か月等の決済が1度しかない金利スワップから期間40年の金利スワップまで取引内容を自由に設定できます。

また、同一通貨の異なる種類や異なる期間の変動金利を交換する金利スワップを「ベーシススワップ」と呼びます。

(注)後述するドル円ベーシススワップとは異なります。

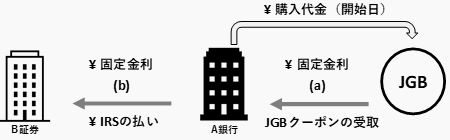

円IRSの活用例を見ていきます。

まず、JGB購入に伴いA銀行はその購入代金を支払い、その対価として金利収入を受取ります。

「JGBが大きく売られそうだ」と判断した場合、A銀行は購入したJGBを売却することなく、円IRSを払うことで、JGBの金利上昇リスク(価格下落リスク)を回避できます。

「JGBからの金利受け取り(a)」を「円IRSの固定金利払い(b)」でオフセットするという考え方で、円IRSを払うことは、JGBを売却することと同じ経済効果があります。

その後、円IRSを受け直せば、JGBを売却し、下落後に買い戻したのと同じ経済効果となります。

この場合、円IRS取引には元本移動がない為、JGBを売却し買い戻すオペレーションよりもはるかに少ない資金移動で済みます。

当社が取り扱う金利オプションは、そのほとんどが円金利を対象としたものです。主要な金利オプションとして、「スワップション」や「キャップ」、そして「フロアー」があります。

「スワップション」とは、金利スワップを原資産としたオプション取引のことで、ネーミング通り「スワップ」と「オプション」を組み合わせた取引です。

円金利スワップションの原資産はTONAスワップがほとんどで、TONAスワップを一定期間後に、一定のレート(行使価格)で行う権利を売買する取引で、その権利を保証するための保証料としてのプレミアムを取引します。

スワップションの売り手は、買い手が権利行使しなければプレミアム分が利益になります。

「キャップ」の仕組みは、将来の金利上昇のリスクに備える保険に似ており、保険料に相当するプレミアムの取引です。キャップの売り手は、金利が設定レベル以上に高くならなければ、プレミアム分が利益になります。

反対に、「フロアー」は、将来の金利低下のリスクに備えるための保険に対するプレミアムの取引です。

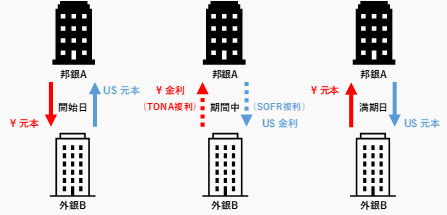

異なる通貨の元本および金利を交換する金利スワップを通貨スワップ(カレンシースワップ)と言います。ドル円ベーシススワップは通貨スワップの一つで、開始日と満期日に元本交換を行い、期間中は通常3か月毎に米ドル変動金利と円変動金利を交換します。

米ドル変動金利は「SOFR複利」、円変動金利は「TONA複利」を使用します。

ドル円ベーシススワップは元本交換を行いますが、長期取引可能なデリバティブです。

ドル円ベーシススワップの活用例を見ていきます。

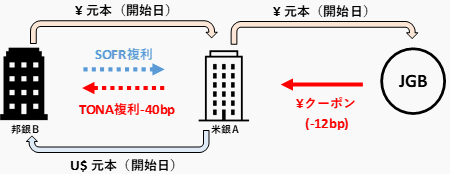

例えば「マイナス40bp(-0.40%)」の2年ドル円ベーシスの場合、SOFR複利フラットに対して「TONA複利-40bp」を3カ月毎に交換するという意味です。

この「マイナス40bp」部分をドル円ベーシススワップのプライスとして取引します。

SOFR複利と同じ金利でドル調達できる米銀Aと、ドルを調達したい邦銀Bがいると仮定します。

両者が「2年ドル円ベーシスを-40bpで取引」したとすると、米銀Aは、邦銀Bに2年間、3か月毎にSOFR複利と同じ金利でドルを貸出す代わりに、邦銀Bから3か月度に「TONA複利より40bpも低い金利で円を調達できる」ということです。

これはドルのニーズが高いために、邦銀Bにとって、ドル調達にはリスク・フリー・レート(RFR)に含まれない「ドルプレミアム」を払う必要があるということです。

つまり邦銀Bは、ドルをSOFR複利フラットで調達できる代わりに、ドルプレミアムとして円をTONA複利よりも40bpも低いレートで貸し出さなくてはならないのです。

結果、米銀Aは、邦銀が躊躇するような、例えばマイナス0.12%(マイナス12bp)の2年日本国債を買っても十分利ザヤが稼げるのです。

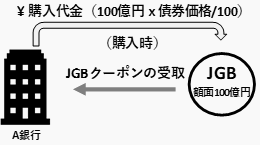

現物取引では、決済時に現物と現金を取引します。株式や債券などの有価証券等、その時々の市場の時価で計算された売買代金を受け渡しします。自己資金の範囲内でしか現物を購入できませんし、持っていない現物は原則売却できません。

JGB現物を購入する場合、市場価格である債券価格を考慮した購入代金を支払います。例えば額面100億円のJGB現物を債券価格101円で購入した場合、A銀行は101億円の購入代金を支払います(元本移動あり)。これが現物取引です。

デリバティブとは、通貨、金利、債券、株式などの現物の金融商品から派生した商品のことで、「金融派生商品(Financial Derivatives)」とも言います。デリバティブには、先物取引、オプション取引、スワップ取引等があります。

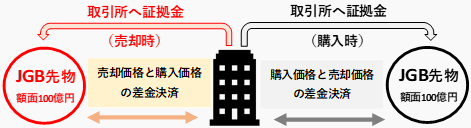

JGB先物を購入する場合、100億円相当を取引所に支払うのではなく、100億円よりもはるかに少額の証拠金を取引所に預託します(元本移動なし、購入価格と売却価格の差金決済)。売り買い、どちらからでもポジションを取ることができます。

このようにデリバティブ取引では、通常、元本移動がありません(差金決済)。そのため、現物取引に比べ、デリバティブ取引ではより少ない資金で取引が可能です。つまり、より大きな元本を想定した取引が可能となります。

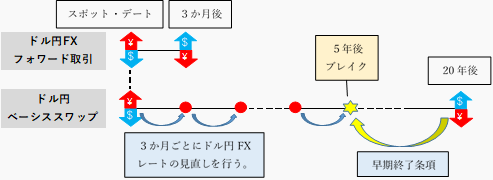

一方、ドル円ベーシススワップは元本交換があるにもかかわらず、ドル円FXフォワード取引では躊躇するような長期の取引も可能です。その理由は以下の3つです。

| (a) 原則、3か月ごとにドル円FXレートの見直しを行う。 |

| (b) 必要に応じて、コラテラル(担保)の受け渡しを行う。 |

| (c) 必要に応じて、早期終了条項(Early Termination、ブレイク)を付ける。 |

ドル円FXフォワード取引で最もポピュラーな取引期間は3カ月です。例えば期間3カ月のドル円FXフォワード取引を行った場合、スポット・デート(2営業日後)に米ドルと円の元本を交換し、3か月後に反対売買をします。取引実施後に、万が一、取引相手がデフォルトした場合、ドル円スポット・レートが大きく動いていると、大きな損失を被ることがあります。期間1年の取引リスクはさらに大きくなります。

一方、ドル円ベーシススワップの場合、(a)3か月ごとにドル円FXレートを見直すことで、期間3カ月のドル円FXフォワード取引の連続とみなすことができます。また、(b)必要に応じて、コラテラル(担保)を受け渡ししたり、(c)早期終了条項(Early Termination、ブレイク)(例えば期間20年の取引を5年後に終了させる選択肢)を付けることでリスクを相対的に小さくし、長期の取引を可能にしています。

TONA(Tokyo Overnight Average Rate)とは、無担保コール市場において取引される O/N 物取引の加重平均レート「確報値」のことで、短資会社3社から提供されたデータをもとに、日本銀行が算出・公表しています。

TONAは当日から翌営業日を期日とする取引をベースに算出されるため、TONAを1カ月物・3カ月物・6カ月物・12カ月物等のターム物指標金利として利用するためには、その期間のTONAを複利計算する必要があります(TONA 複利)。

「TONAスワップ」は、一定期間の固定金利(前決め)とTONA 複利(後決め)の利息を交換するスワップです。

RFR(Risk Free Rate)とは、銀行が資金を調達する際の銀行の信用リスク等をほとんど反映しない金利のことです。

米ドルでは SOFR、ユーロではESTR、英ポンドではSONIAが、それぞれの通貨のRFRとして採用されました。実際の資金取引に基づき各中央銀行が算出・公表しています。

一般的に、これまでグローバル金融市場で取引されてきたLIBORとRFRには、上のような関係が成立します。LIBORはRFRに信用・期間リスク等が加わり構成されていたものと考えられています。

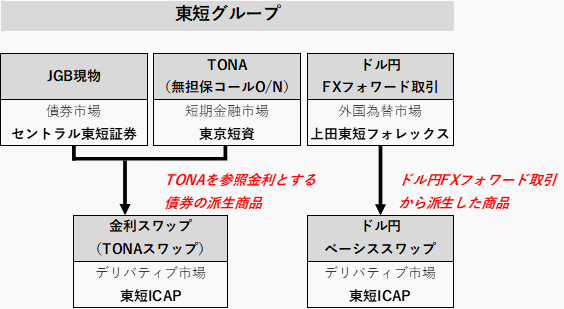

東短グループの東京短資株式会社は短期金融市場、セントラル東短証券株式会社は債券市場、上田東短フォレックス株式会社は外国為替市場において、相対で現物取引の取引・媒介を行っています。当社と関連のある現物取引は以下のとおりです。

| (a) 無担保コールO/N取引(通称:TONA):東京短資株式会社 |

| (b) JGB現物:セントラル東短証券株式会社 |

| (c) ドル円FXフォワード取引(1年以内の短期取引中心):上田東短フォレックス株式会社 |

当社は、相対でデリバティブ取引の媒介を行っています。

当社が媒介する金利スワップ(TONAスワップ)は、TONAを参照金利とする債券の派生商品です。そしてドル円ベーシススワップは、ドル円FXフォワード取引から派生した商品です。両商品とも、数日の短期から超長期の40年まで取引可能です。

当社が媒介するデリバティブ取引には、次のような特徴があります。

| 1. より大きな元本を想定した取引が可能 |

| 2. 多彩な期間の取引が可能 |

当社には、「円スワップデスク」「ベーシススワップデスク」「外貨スワップデスク」「円金利オプションデスク」の4つのデスクがあります。

当社が取り扱っている取引は、基本的に「金利スワップ」、「通貨スワップ」、「金利オプション」に大別されます。